Hiện nay có nhiều người trẻ không mấy quan tâm đến tích lũy cũng như đầu tư để có thể có cho mình một lượng tài sản nhất định dự phòng cho nghỉ hưu lâu dài.

>> Chìa khóa của kẻ chiến thắng thật sự trong đầu tư

Không phải vì họ không lo cho tương lai, cho lúc về hưu mà nhiều người trong số họ tin rằng cứ đi làm đến tuổi rồi sẽ nhận được lương hưu đáp ứng đủ cho cuộc sống vì ông, bà, cô, gì, chú, bác ở nhà chỉ có lương hưu vẫn thoải mái chi tiêu.

Vậy liệu lương hưu có đủ cho bạn chi tiêu lúc về già?

Thứ nhất, thế hệ trước lương hưu đủ sống là vì tuổi thọ thấp làm cho số năm hưởng lương hưu ngắn, từ đó được nhận lương hưu cao hơn.

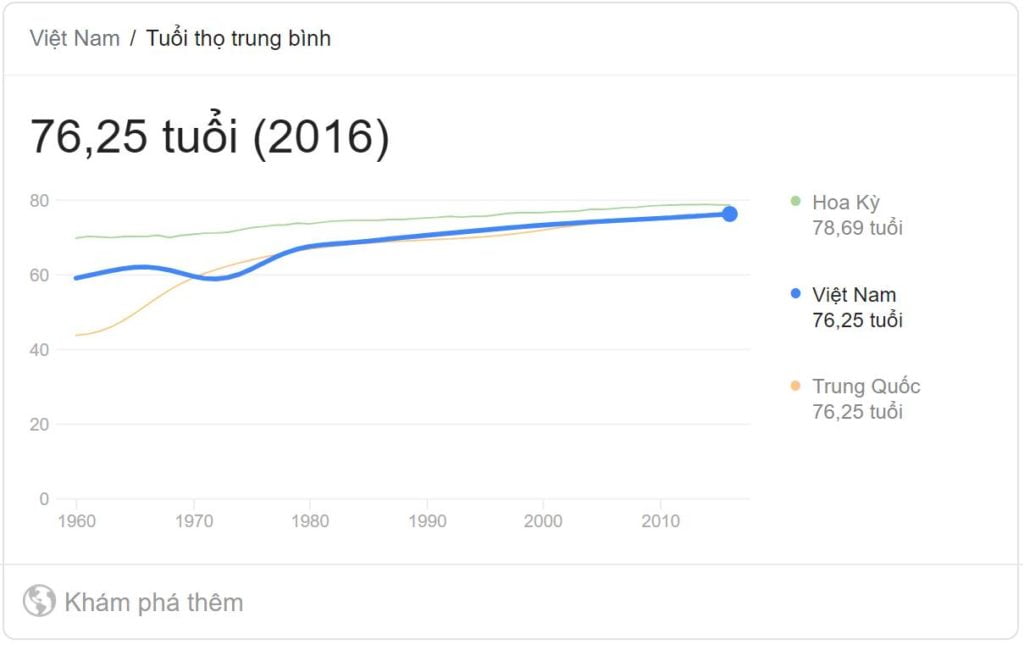

Ta dễ dàng thấy tuổi thọ trong quá khứ khá thấp dẫn đến thời gian hưởng lương hưu trong quá khứ thấp hơn và ngày càng tăng trong tương lai.

Giả định tuổi nghỉ hưu trung bình người Việt là 57 tuổi (nữ 55 tuổi, nam 60 tuổi) thì tương ứng với mỗi mức tuổi thọ thì thời gian nghỉ hưu sẽ là:

– Năm 1980 là 67.55 tuổi; Thời gian hưởng lương hưu 10.55 tuổi

– Năm 1990 là 70.54 tuổi; Thời gian hưởng lương hưu 13.54 tuổi

– Năm 2000 là 73.26 tuổi; Thời gian hưởng lương hưu 16.26 tuổi

– Năm 2010 là 75.12 tuổi; Thời gian hưởng lương hưu 18.12 tuổi

– Năm 2016 là 76.25 tuổi. Thời gian hưởng lương hưu 19.25 tuổi

Như vậy có thể thấy rằng cùng 1 quỹ lương hưu thì năm 1980, 1 người sẽ được nhận gấp 2 so với năm 2016 (tổng quỹ lương hưu chia cho số người nghỉ hưu và số năm nghỉ hưu).

Trong tương lai 10 năm, 20 năm, 30 năm nữa tuổi thọ con người vẫn sẽ tiếp tục tăng vì thế lương hưu sẽ còn thấp nữa. Vì thế lương hưu thực tế của chúng ta sẽ rất thấp trong tương lai, và thấp hơn rất nhiều so với những người đi trước.

Thứ hai, lương hưu trong quá khứ cơ bản được nhà nước đảm bảo, hàng năm khi lương cơ bản tăng đối với người đang đi làm thì lương hưu cũng tăng tương ứng. Trong tương lai thì không có chuyện đó

Với cách tính lương hưu cho tương lai (từ 2020 trở đi) sẽ là 1 con số cố định tối đa được 75% trung bình lương đóng bảo hiểm, theo ước tính của chúng tôi đa phần người lao động sẽ được hưởng lương hưu ở mức 45-75% trung bình lương đóng bảo hiểm xã hội, và không có chuyện tăng lương hưu hàng năm. Trong khi lạm phát dường như luôn xảy ra, mà chúng ta nhận mức lương hưu 20 – 30 năm không tăng thì sẽ rất có vẫn đề, trong khi tuổi càng cao thì nhu cầu y tế, chăm sóc sức khỏe càng lớn.

Thứ ba, mức đóng bảo hiểm của đa phần chúng ta tương đối thấp (trừ doanh nghiệp nước ngoài).

Hiện nay chỉ có 1 số công ty nước ngoài đóng bảo hiểm cho người lao động đầy đủ lương, còn lại đối với doanh nghiệp, cơ quan nhà nước, doanh nghiệp tư nhân đóng bảo hiểm theo mức lương cơ bản, thực tế mức lương nay thường giao động từ 35% đến 60% so với mức lương thực nhận. Như vậy lương hưu thực tế so với mức lương thực nhận (loại trừ các trường hợp công ty nước ngoài đóng đầy đủ lương) sẽ chỉ tương đương 16% – 45% lương thực nhận trung bình cả quá trình đóng bảo hiểm mà thôi.

Lấy ví dụ, một người lao động bình thường nghỉ hưu năm 2020, có 25 năm đóng bảo hiểm xã hội (tức là từ năm 1995) chiếu theo mức lương từ đó đến nay lương đóng bảo hiểm trung bình khoảng 5tr đồng (lương năm 1995 chỉ 300k/tháng đến năm 2020 gấp 2 lần thu nhập bình quân đầu người tức là khoảng 13tr/tháng).

Như vậy họ sẽ nhận được lương hưu từ 2.25tr – 3.75tr đồng/tháng có vẻ vẫn tạm đủ chi tiêu, nhưng tuổi thọ trung bình tương lai là 80 tuổi chẳng hạn với mức lạm phát là 4% thì bạn thử tưởng tượng 20-25 năm nữa 1.8tr – 3tr bây giờ tương ứng với: 950k – 1,712k mỗi tháng. Với mức lương này thì chúng ta làm được gì trong điều kiện càng già càng hay ốm đau càng cần phải chăm sóc sức khỏe?

Chỉ có những người làm trong các công ty nước ngoài với lương thực nhận cao và lương đóng bảo hiểm cũng cao thì mới có thể dễ thở 1 chút.

Thực tế các nước trên thế giới như thế nào?

Hiện nay tại các nước phát triển cũng bị tình trạng lương hưu không đủ sống, tại các nước như Mỹ, Nhật, Hàn Quốc, Singapor có rất nhiều cụ già 70-80 thậm chỉ già hơn phải đi làm hàng ngày chỉ để kiếm miếng ăn hàng ngày cũng chỉ vì lương hưu của họ quá thấp.

Tất nhiên vẫn nhiều người có thể dựa vào con cháu, ruộng vườn tuy vậy không phải ai cũng có được điều đó khi mà 20 năm nữa liệu ruộng vườn có còn, sức khỏe có còn để lao động, hay không phải ai cũng có con cháu giàu có để nhờ cậy, có khi chúng còn không đủ ăn và chờ chúng ta giúp đỡ.

Vậy chúng ta cần phải chuẩn bị gì?

Hãy chủ động tích sản một khoản gấp tối thiểu khoảng 25 lần khoản chi tiêu vào năm cuối trước khi nghỉ hưu. Có một số tính toán hiện nay ở Mỹ 1 cặp vợ chồng cần 1 triệu USD trước tuổi nghỉ hưu.

Giải pháp ở đây là gì?

Chúng ta cần tiết kiệm và đầu tư tích lũy tài sản càng sớm càng tốt theo các nguyên tắc sau một cách nghiêm ngặt và quyết liệt

Nguyên tắc 1: Hãy tiết kiệm tối thiểu 10% và ngày càng tăng tỷ lệ tiết kiệm này từ tổng thu nhập của bạn.

Nguyên tắc 2: Chi tiêu một cách hợp lý trên hai tiêu chí. Đầu tiên, mua thứ mình cần chứ không phải thứ mình muốn. Tiếp theo, chi tiêu trong giới hạn được phép (tốt nhất có lương trưởng phòng thì chi tiêu như một phó phòng).

Nguyên tắc 3: Trích 1 phần lương mua bảo hiểm (khoảng 10%) sức khỏe và nhân thọ để phòng ngừa rủi ro, lưu ý chỉ nên mua phần bảo hiểm không nên mua phần tích lũy vì lợi suất kém xa so với gửi tiết kiệm.

Nguyên tắc 4: Đầu tư tiền tiết kiệm vào các kênh đầu tư với các yêu cầu gồm an toàn nhất có thể; sinh lời tốt nhất tương ứng với mức rủi ro chấp nhận được. Cố gằng tạo ra một nguồn thu nhập thụ động. Kênh đầu tư có thể xét đến như: Tiết kiệm, trái phiếu, cổ phiếu, bất động sản.

Nguyên tắc 5: Cố gắng sở hữu 1 ngôi nhà, tốt nhất là nhà đất nó sẽ giúp an cư lạc nghiệp, đồng thời đây cũng là tài sản của chúng ta.

Nguyên tắc 6: Về lâu dài cần xây dựng một nguồn thu nhập thụ động. Kênh đầu tư có thể xét đến như: Tiết kiệm, trái phiếu, cổ phiếu, bất động sản.

Nguyên tắc 7: Tăng cường khả năng kiếm tiền hơn nữa. “Hãy làm việc hết mình vì đam mê để trở thành chuyên gia hàng đầu trong lĩnh vực đó, thu nhập cao ắt sẽ tự đến”.

(Sưu tầm)